CN

CN

必发88游戏登录

about Yunda technology

必发88游戏登录

发布时间: 2024-06-21 06:14:35 来源:bifa必发唯一官网主页 作者:bifa必发·唯一中国官方网站

)是指利用计算机软件完成大规模集成电路的设计、仿真、验证等流程的设 计方式。芯片的制造流程可分为主产业链和支撑产业链:主产业链包括芯片设计、制造和封测;支撑产业链包括 IP、EDA、装备和材料等。EDA 软件集成了数学、图形学、微电子学、材料学及人工智能等多领域技术,是集成电路产业的战略基础支柱之一。

根据 EDA 工具使用阶段可以分为集成电路制造类 EDA 工具和集成电路设计类 EDA 工具两个主要大 类。其中制造类 EDA 工具主要用于集成电路制造的工艺平台开发阶段及晶圆生产阶段,设计类 EDA 工具主要用于集成电路的设计阶段,设计类 EDA 工具包括数字集成电路 EDA、模拟集成电路 EDA。

集成电路制造类 EDA 工具主要指晶圆厂在工艺平台开发阶段和晶圆生产阶段使用的,用于支撑其完成半导体器件/制造工艺开发、器件建模和 PDK、集成电路制造等环节的 EDA 工具。制造类 EDA 能够 帮助晶圆厂完成半导体器件和制造工艺的设计,优化制造流程,提高量产良率。

集成电路设计类 EDA 工具是集成电路设计企业在设计阶段使用的,用于支撑其基于晶圆厂提供的 PDK 或 IP 和标准单元库进行的电路设计,对设计结果进行电路仿真及验证,并进行设计优化,最终 通过物理实现形成设计文件的 EDA 工具。该类工具能够帮助 IC 设计企业提高设计效率和设计质量, 保障芯片达到设计标准和较高量产良率,并缩短产品上市时间。

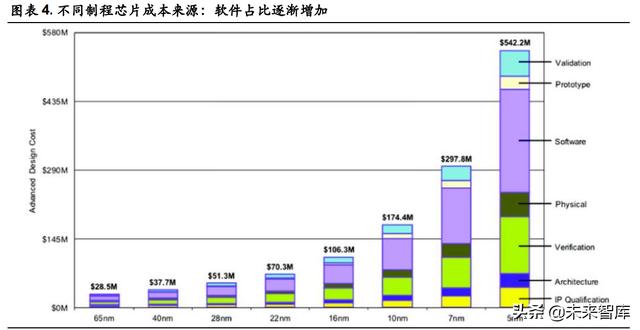

芯片高昂的成本主要由人力与研发费用、流片费用、IP 和 EDA 工具授权费等几部分构成。当前,在 “摩尔定律”的推动下,集成电路设计规模及制造工艺愈发复杂,设计师必须依靠 EDA 工具完成电 路设计、版图设计、版图验证、性能分析等工作,软件在芯片成本中的占比随着芯片制程不断精进 而提升。

EDA 行业的发展和集成电路行业高度关联:集成电路制程提升拉动 EDA 技术迭代升级,EDA 技术升级推动集成电路更新换代,两者形成双向正循环。全球 EDA 行业发展历经计算机辅助设计(广义 CAD)、计算机辅助工程(广义 CAE)、电子设计自动化(EDA)三个时代。21 世纪后,EDA 技术快 速发展,软件效率显著提升,仿真验证和设计两层面的 EDA 软件工具功能更加强大,更大规模的可编程逻辑器件不断推出,系统级、行为级硬件描述语言趋于更加高效和简单。

国内 EDA 行业先后历经“封锁、集中突破、国产遇冷、再启动”四个阶段,当前与全球领先 EDA 软 件仍存在差距。

(2)1986~1994年,国家组织资源在北京成立研发中心开发 EDA 软件,1993 年发布熊猫 EDA 软件;

(3)1994-2008 年,西方 EDA 禁运解除,国内大量购入成熟 EDA 软件,国产 EDA 遇冷;

国内外 EDA 软件多年累积的技术差距难以在短时间内抹平,以国产 EDA龙头华大九天为例,其模拟 电路设计全流程 EDA 工具系统仅在电路仿真工具上技术可达到全球先进水平。

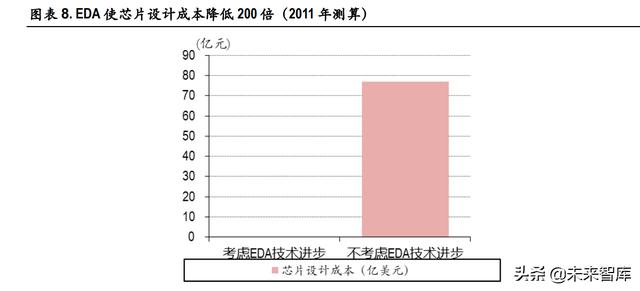

EDA 工具能够显著降低芯片的设计成本,推动芯片迭代升级。据 UCSD 教授 Andrew 测算,2011 年一款消费级应用处理器芯片的设计成本约 4000 万美元,如果不考虑 1993~2009 年 EDA 技术进步,相关 设计成本可能高达 77 亿美元,EDA 让设计成本降低近 200 倍。可重复使用的平台模块、异构并行处 理器的应用、基于先进封装集成技术的芯粒技术等成为驱动设计效率提升的重要方式,上述方式的 应用与EDA 技术的进步相辅相成。

全球芯片市场近年保持平稳增长趋势,国内市场增速高于全球。IC 产业是 EDA 唯一的下游产业,其 繁荣程度显著影响 EDA 行业的发展潜力,据 Statista 数据,2016-2020 年五年间全球 IC 市场规模由 2767 亿美元增长至 3612 亿美元,CAGR 为 6.89%,并预测 2022 年全球市场规模将达到 5108 亿美元。根据 中国半导体行业协会数据,2016-2020年国内IC市场规模由4335亿元增长至8848亿元,CAGR为19.52%。 全球 IC 市场规模持续扩大是驱动 EDA 行业发展的主要因素,而国内 IC 市场规模增速持续高于全球市 场,有利于国内 EDA 企业以国内市场为基础进一步发展。(报告来源:未来智库)

EDA 技术具有四个显著特点:涉及学科广泛、技术无法跨越式发展、应用场景丰富、设计与制造工 艺紧密结合。EDA 是算法密集型的大型工业软件系统,其开发过程需要计算机、数学、物理、电子 电路、工艺等多种学科和专业高端人才;每一次系统性、性的 EDA 升级换代都是 EDA 企业和集 成电路应用企业上下游合作,在原有的技术基础上开发的新型算法,长期的技术积累是各 EDA 企业 的坚固护城河,其他竞争者难以实现弯道超车;EDA 工具在应用中需要对数千种情境进行快速设计 探索,以在性能、功耗、面积、成本等芯片物理指标和经济指标之间取得平衡;EDA 工具要尽可能 准确地在软件中重现和拟合现实中的物理和工艺问题,保证芯片设计仿真结果和流片结果一致,制 程越高越明显。

TCAD(Technology ComputerAIded Design)全称是半导体工艺和器件仿真软件,在器件设计和工艺开 发环节中发挥着至关重要的作用,是 EDA 软件的核心底层。TCAD 可对不同工艺进行仿真以替代高成 本的工艺试验,也可对不同器件结构进行设计和优化以获得理想的特性,或对电路性能及电缺陷进 行模拟。据国际半导体技术路线图(ITRS),TCAD 可以通过减少实验次数和缩短研发时间,将集成 电路生产成本降低 40%。目前全球 TCAD 仿真工具主要被两家美国公司新思科技和思 发科技(Silvaco)垄断,两者市场份额总和超过 90%。

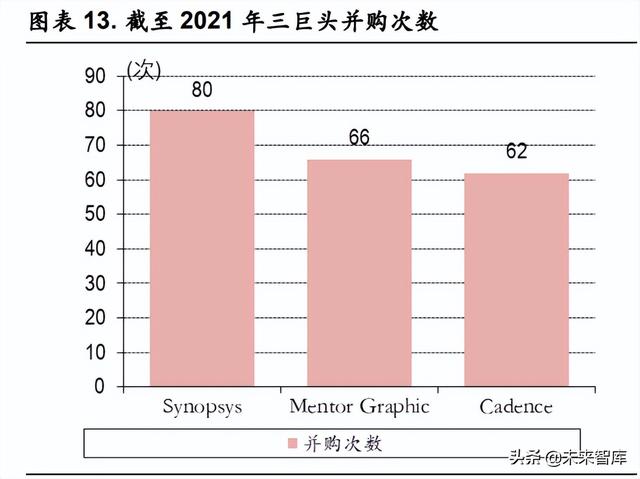

EDA 是高壁垒行业,对企业的技术积累、人才储备、生态构筑及资金支持四方面有极高的要求。技 术壁垒:IC 设计流程复杂、环节众多,涉及几十种不同技术,单一的 EDA 公司难以全领域覆盖,当 前全球的 EDA 三巨头是通过自研及大量并购同类企业最终形成厚实的技术壁垒。

人才壁垒:EDA 行业是多学科交互碰撞的产物,从业人员需具有综合性的技术背景,据《中国集成 电路产业人才(2019-2020 年版)统计,培养一名 EDA 研发人才,从高校到从业的全过程需要 10 年左右时间。EDA 行业的新进入者难以在短期内抹平人才差距从而成就竞争力。

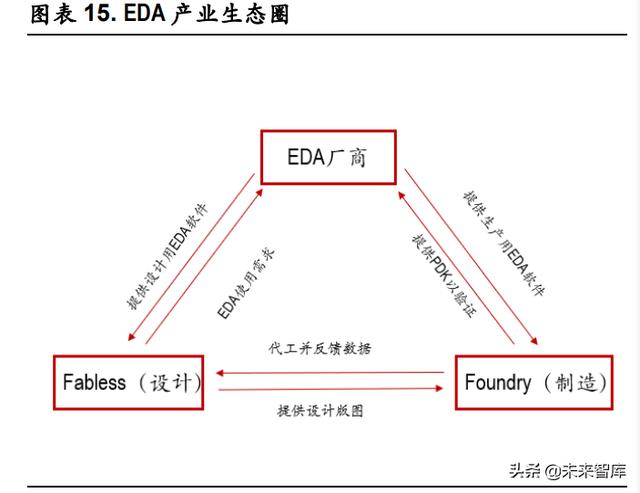

生态壁垒:EDA 是芯片制造的最上游产业,EDA 的技术开发和销售依托于制造(Foundry)、设计 (Fabless)、EDA 三方形成的生态圈,需要产业链上下游的全力支持。当前业界领先的 EDA 企业已 构建出成熟且稳定的生态圈,致使该行业具有非常高的进入壁垒。

资金壁垒:EDA 行业相比于其他科技类行业有较高的研发投入需求,其资金壁垒主要体现在内部持 续技术开发和吸引人才需要大额资金投入,对企业资金实力有较高的要求。以新思科技和铿腾电子 为例,研发费用多年来保持增长态势,研发费用占比长期维持在 35%-45%。

过去几十年,摩尔定律下半导体制程不断提高,后摩尔时代技术演进驱动 EDA 技术应用延伸拓展。 后摩尔时代的集成电路技术演进方向主要包括延续摩尔定律(More Moore):以缩小数字集成电路的 尺寸为目的,对 EDA 工具的设计效率有高要求;扩展摩尔定律(Morethan Moore):依靠电路设计以及 系统算法优化提升芯片性能,要求 EDA 有更复杂的设计功能;超越摩尔定律(Beyond Moore):运用 新工艺、材料、器件制造芯片,要求 EDA 在仿真及验证环节有创新。总体来说,后摩尔时代技术从 单芯片的集成规模、功能集成、工艺、材料等方面的演进驱动 EDA 技术的进步和其应用的延伸拓展。

近年来芯片复杂度持续提升使得设计基础数据规模不断增加,其对系统运算能力需求有跃迁式提升, 人工智能赋能 EDA 技术势在必行。具备 AI 特性的 EDA 工具可以大幅提高设计效率,缩短芯片设计周 期,厂商借助 AI 算法可实现 EDA 数据训练以提升产品质量。例如,铿腾电子于 21 年 7 月推出基于机 器学习(ML)的设计工具—Cerebrus,与人工方法相比,将工程生产力提高多达 10 倍,同时最多可 将功耗、性能和面积结果改善 20%,该产品已被瑞萨电子和三星使用。

云技术在 EDA 领域的应用不断深入,EDA 企业及 EDA 技术发展显著受益。云技术可以有效避免芯片 设计企业因流程管理、计算资源不足带来的研发风险。EDA 使用过程中对计算资源的需求较大,如 不能合理分配将影响开发效率。EDA 上云后计算资源的获取和分配更加灵活,同时也能有效降低企 在服务器配臵及维护方面的费用。此外,云技术使芯片设计工作摆脱物理环境制约,在提供办公便 利性的同时也能够降低数据泄露风险。(报告来源:未来智库)

EDA 产业链包括上游基础软硬件开发商、中游 EDA 软件开发商及下游集成电路产业链。产业链上游 主要为基础软件开发商和硬件设备供应商,基础软件市场处于寡头垄断竞争状态,国内市场份额多 由外资企业主导,相比于硬件市场,EDA 企业对此的议价能力较弱。

中游竞争格局清晰,跨领域并购是 EDA 软件开发商实现全品类产品线的主要途径。仿真是 EDA 工具 的核心功能,而仿真的精确度提升基于大量的芯片测试数据,头部企业可以较低的成本从芯片公司 获取测试数据,从而不断巩固优势以实现飞轮效应,因此当前 EDA 软件的竞争格局清晰,外资三巨 头新思科技、铿腾电子、西门子 EDA 占据主要的市场份额。由于 EDA 工具种类多、分工细、跨领域 间技术壁垒高,回溯头部企业的发展历程,三巨头均是通过在某一方面做大做强后并购竞争对手最 终实现全产品线。

下游芯片设计厂商是 EDA 软件的主要需求方。EDA 软件是芯片设计过程中最核心的工具,几乎覆盖 芯片设计的所有环节,相比于晶圆制造以及封装测领域,国内芯片设计的进口替代进度滞后。目前 EDA 软件受制于人是制约国产芯片行业发展的核心因素,据赛迪智库数据,2020 年国内 EDA 市场约 85%由前五大外资企业产品占据。

EDA 是集成电路、信息及数字产业的基石和支点。据赛迪顾问数据,2020 年 EDA 行业的全球市场规 模为 70 亿美元,却作为支点撬动超千亿美元的下游集成电路产业,EDA 行业的稳定发展及技术突破 是下游产业进一步拓展和升级的必要条件。据 ESD Alliance 数。

copyright ©2018 备案号: 必发88游戏登录-bifa必发·唯一中国官方网站版权所有 地址:四川省成都市高新西区新达路11号